サスティナビリティ開示の「フレームワーク」ガイド:IIRC、GRI、SASBの違いは?”アルファベットスープ”を解説!

統合報告書やサステナビリティレポートの作成は、上場企業において重要な役割を果たしています。このレポートは、企業が持続可能性への取り組みをどのように実施し、進展させているかを示すものです。レポート作成のプロセスは、組織の透明性を高め、ステークホルダーとの信頼関係を構築する重要なステップとなります。

しかし、現在多くのフレームワークがあり、それらがアルファベットの略称で呼ばれることも多いため、”アルファベットスープ”と呼ばれることもあります。

本記事では、サステナビリティ開示のフレームワークを整理するとともに、効果的な統合報告書・サステナビリティレポートを作成するための5つの主要なステップなどをご紹介します。

目次[非表示]

サステナビリティ開示とは何か?

サステナビリティ開示とは、企業が持続可能性に関連する情報を公表するプロセスです。この情報には、環境、社会、ガバナンス(ESG)に関するデータが含まれます。現代のビジネスでは、投資家や消費者は企業の持続可能性への取り組みに関心を持っているため、サステナビリティ開示は重要な取り組みとなっています。

サステナビリティ開示の基本的な定義と重要性

サステナビリティ開示とは、企業が環境、社会、そして企業統治(ESG)に関連する活動や成果を公開することを指します。これは投資家や消費者が企業の持続可能性を評価する際の重要な基準となっています。

サステナビリティ開示により、企業は環境への影響、社会的責任、倫理的統治についての情報を透明に伝えることができ、これが信頼性の向上とブランド価値の強化につながります。また、投資家はこれらの情報を基に、持続可能な投資先を選定することが可能になります。

現代のビジネスにおけるサステナビリティの役割

現代のビジネス環境では、サステナビリティは単なる環境保護を超えた広い範囲のものとして用いられています。

企業のサステナビリティへの取り組みは、長期的な競争力とイノベーションの源泉となります。環境への配慮、社会的責任の実施、透明なガバナンスは、企業の評判を高め、顧客や従業員からの信頼を得るために不可欠です。

また、サステナビリティはリスク管理の観点からも重要であり、気候変動や社会的問題に対するリスクを軽減する要素となります。

サステナビリティ開示の国際的なフレームワーク

サステナビリティのフレームワークは、企業が持続可能な経営を推進し、その成果を測定し、ステークホルダーに報告するためのガイドラインや基準のことです。これらのフレームワークは、環境、社会、ガバナンス(ESG)の各側面における企業の取り組みを評価し、その情報を投資家や消費者、その他の利害関係者に提供することを目的としています。以下に、主要なサステナビリティのフレームワークを紹介します。

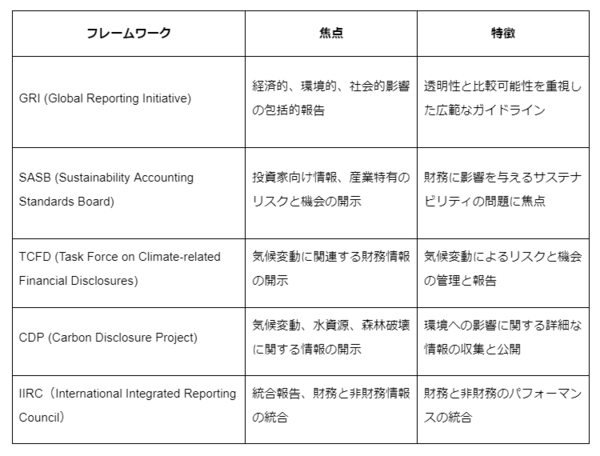

GRI(Global Reporting Initiative)

GRIは、サステナビリティ報告における国際的なフレームワークで、世界中の多くの企業に採用されています。このフレームワークは、企業がその経済的、環境的、社会的なパフォーマンスを公開するための詳細なガイドラインを提供しています。

GRIの基準は、企業の持続可能性への取り組みを可視化し、ステークホルダーとのコミュニケーションを促進することを目的としています。

SASB(Sustainability Accounting Standards Board)

SASBは、特に投資家に向けたサステナビリティ報告のためのフレームワークです。このフレームワークは、業界ごとに異なるサステナビリティリスクと機会に焦点を当てており、企業が財務に影響を与える可能性のある環境や社会の問題について報告できるように設計されています。

TCFD(Task Force on Climate-related Financial Disclosures)

TCFDは、「気候関連財務情報開示タスクフォース」と呼ばれ、気候変動に関連する財務情報の開示に関する推奨事項を提供するフレームワークです。企業が気候変動によるリスクと機会をどのように管理しているかを評価し、報告するために使用されます。

TCFDの目的は、投資家や貸し手、保険会社などが気候変動に関連するリスクを適切に理解し、投資決定に役立てることにあります。

CDP(Carbon Disclosure Project)

CDPは、企業や都市が気候変動、水資源、森林破壊に関する情報を開示するための国際的なプラットフォームです。このプラットフォームは、企業が環境への影響に関する詳細な情報を集め、それを公開することにより、持続可能な経済への移行を促進することを目指しています。

IIRC(国際統合報告フレームワーク)

IIRC(国際統合報告フレームワーク)は、企業が持続可能性と財務パフォーマンスの両方を統合的に報告するためのフレームワークです。このフレームワークは、従来の財務報告の枠組みを超え、企業の長期的な価値創造プロセスに焦点を当てています。国際統合報告協議会(IIRC)によって開発され、企業がどのように社会的、環境的、経済的価値を創造し、維持しているかを明確に伝えることを目的としています。

サステナビリティ開示のフレームワークの選び方

サステナビリティのフレームワークを選ぶ際には、いくつかの重要なポイントを考慮する必要があります。以下では、その選択をする際の3つの主要なポイントを紹介します。

企業のビジネスモデルと業界特有の要件

選択するフレームワークは、企業のビジネスモデルや業界に特有の要件に適合している必要があります。

たとえば、製造業では環境への影響やサプライチェーンの健全性などが重要なフォーカスポイントとなることが多く、サービス業では社会的要素や従業員の福祉がより重視されることがあります。

したがって、企業は自身の業界の特性と、それに対応するサステナビリティの側面を考慮して、最も適切なフレームワークを選択する必要があります。業界特有のリスクと機会をカバーするフレームワークを選ぶことで、より効果的なサステナビリティ報告が可能になります。

法規制と標準への準拠

サステナビリティのフレームワークを選ぶ際には、適用される法規制や業界標準に準拠しているかどうかを確認することが不可欠です。多くの国では、特定のサステナビリティ基準への準拠が法的に要求されている場合があります。

また、国際的に活動する企業にとっては、GRIやSASBのようなグローバルな基準への準拠が重要になることがあります。フレームワークを選ぶ際には、これらの法規制や標準に対する理解を深め、企業の報告が国内外の規制要件を満たしていることを確認することが重要です。

自社のオンリーワン性との接続

最も重要なことは、これらのフレームワークに振り回されないことです。フレームワーク通りに開示が推奨されている事項をすべて開示するのではなく、自社の価値創造ストーリーを、オンリーワン性をもって表現することが最も重要となります。それを表現するうえで、これらのフレームワークを活用することで、より密度の濃い価値創造ストーリーを表現することができます。

サステナビリティ開示のためのステップ

サステナビリティ開示のためには、いくつかのステップを踏むことが必要です。ここでは、サステナビリティ開示までの5つのステップについてご紹介します。

目標とスコープの定義

統合報告書やサステナビリティレポート作成の最初のステップは、レポートの目標とスコープを明確に定義することです。この段階では、レポートに盛り込むサステナビリティの側面(例えば環境、社会、ガバナンス)と、レポートを開示する具体的な目的を決定します。

また、どのステークホルダーに焦点を当てるか、どのような情報を提供するかを考慮することが重要です。このステップは、後続のプロセスの方向性を決定するため、非常に重要です。

データ収集と分析

次に、関連するサステナビリティデータの収集と分析に移ります。

このステップでは、環境影響、社会責任の実施状況、ガバナンスの透明性など、レポートで開示するためのデータを集めます。データには、定量的なもの(例えばエネルギー消費量、温室効果ガス排出量)と定性的なもの(例えば社会貢献活動、従業員の満足度)の両方が含まれる可能性があります。データ収集後は、これらの情報を分析し、意味のある洞察を得ることが重要です。

戦略と成果の整理

データの分析が完了したら、得られた洞察をもとに組織のサステナビリティ戦略と成果を整理します。

ここでは、自社が取り組んでいるサステナビリティの戦略や内容、これまでに達成された成果、これからの目標や計画を説明できるようにします。成果や展望を伝える際には、取り組み内容をわかりやすく、かつ透明性を高く伝えることが大切です。

レポートの作成とレビュー

統合報告書やサステナビリティレポートのドラフトを作成した後、内部でのレビューを経て、内容の正確性を確認します。

この段階では、異なる部門や専門家からのフィードバックを取り入れ、報告内容を精査することも必要です。また、必要に応じて、第三者による検証や監査を行うこともあります。これにより、レポートの信頼性が高まり、ステークホルダーにより受け入れられやすくなるでしょう。

レポートの公開

最終的なレポートが完成したら、それを公開し、ステークホルダーへ共有します。

公開は、企業のウェブサイトなど、さまざまな形式で行われます。また、レポートのキーポイントや成果をステークホルダーとの対話、プレスリリース、ソーシャルメディアキャンペーンなどを通じて広く伝えることが重要です。このコミュニケーションは、組織のサステナビリティへの取り組みに対する認識を高め、ステークホルダーとの関係を強化します。

IR担当者が知るべき開示のポイント

IR担当者は、サステナビリティ開示の中核となるポイントを理解する必要があります。これには、企業のサステナビリティ戦略の明確化、関連するリスクと機会の識別、ステークホルダーとの対話の促進などが含まれます。

効果的な開示をすることで、企業の持続可能性へのコミットメントを示すとともに、投資家との信頼関係を構築することができます。

サステナビリティ開示の戦略的なアプローチ

サステナビリティ開示における戦略的なアプローチは、企業の長期的な価値創造に直結します。これには、サステナビリティ目標の設定、進捗のモニタリング、ステークホルダーとのコミュニケーションの強化が含まれます。また、戦略的な開示は、市場の変化に対する適応能力を高め、新しいビジネスチャンスを生み出す機会となります。

ステークホルダーに対するコミュニケーション方法

ステークホルダーとの効果的なコミュニケーションは、サステナビリティ開示の成功の鍵です。これには、透明性の高い情報提供、定期的なフィードバックの取り入れ、さまざまなチャンネルを通じた情報の伝達が含まれます。

企業は、開示内容をわかりやすく伝えることで、ステークホルダーからの信頼を獲得し、持続可能性への取り組みに対する支持を得ることができます。

また、開示内容についてステークホルダーからフィードバックをもらうことで、次回の開示に活かすことができます。ステークホルダーとの対話によって、開示を磨き続けることが重要です。

▼ステークホルダーコミュニケーションの関連記事についてはこちら

サステナビリティ開示の動向とその影響

サステナビリティの開示には、国内外でその動向に違いがあります。その違いを知っておくことで、どのステークホルダーに対して、どのような情報を重点的に開示するのかを検討することができます。

国内外の傾向

国内外のサステナビリティ開示の事例は多岐にわたります。例えば、欧州の企業では環境保護への強い取り組みが見られ、アジアの企業では社会的責任の強化が目立ちます。これらの事例を比較することで、各地域の特徴や異なるアプローチを理解し、自社の開示戦略に活かすことができます。

開示が企業価値に与える影響

サステナビリティ開示は、企業価値に大きな影響を与えます。透明性の高い開示は、投資家や顧客からの信頼を高め、結果として企業の評判とブランド価値を向上させます。また、サステナビリティへの取り組みは新しいビジネスチャンスを生み出し、長期的な成長に寄与することが期待されます。

サステナビリティ開示の将来展望とIRの役割

サステナビリティ開示の将来は、企業が社会と環境に対する責任を果たす上でますます重要になります。IR担当者は、これらの変化を理解し、企業の持続可能性への取り組みを適切に伝える役割を担います。これには、新しいスキルの習得と知識の更新が必要となります。

IR担当者に求められるスキルと知識

コミュニケーション能力

サステナビリティ開示において、IR担当者には優れたコミュニケーション能力が不可欠です。これには、複雑なサステナビリティのデータや戦略を、投資家やステークホルダーに対して分かりやすく伝える技術が含まれます。

データ分析スキル

サステナビリティ開示には、大量のデータを分析し、重要な洞察を得る能力が求められます。IR担当者は、環境、社会、ガバナンス(ESG)に関連するデータを理解し、それらの情報から企業のパフォーマンスとリスクを評価することが必要です。

戦略的思考能力

IR担当者には、サステナビリティの目標達成に向けた戦略的な思考が求められます。これには、企業の長期的なビジョンとサステナビリティの目標を結びつける能力が含まれます。また、市場の動向、法規制の変化、テクノロジーの進展など、外部環境の変化に応じた柔軟な戦略の策定も重要です。

法規制とスタンダードへの理解

サステナビリティ開示には、関連する法規制や国際スタンダードへの深い理解が不可欠です。また、地域ごとの法規制の違いを把握し、遵守することも企業の信頼性と透明性を高める上で重要です。

まとめ

統合報告書やサステナビリティレポートの作成は、目標設定からデータ収集、戦略の整理、レポートの作成とレビュー、そして最終的な公開に至るまで、多くの段階が必要です。各ステップは、企業のサステナビリティへの取り組みを明確かつ包括的に伝える上で不可欠となります。このプロセスを通じて、企業は持続可能なビジネスモデルの実現に向けての進捗を示し、ステークホルダーとの信頼を深めることができます。

統合報告書やサステナビリティレポートは単なる義務ではなく、企業価値を高め、社会的責任を果たすための戦略的な取り組みです。ぜひサステナビリティ開示を通じて、自社の企業価値を高めていきましょう。

サステナビリティ開示についてよくある質問

サステナビリティ開示の目的は何ですか?

サステナビリティ開示の主な目的は、企業が環境、社会、ガバナンス(ESG)の各側面でどのようなパフォーマンスを示しているかを公表することです。

これにより、投資家や消費者、その他のステークホルダーは、企業が持続可能性に対してどれだけコミットしているかを評価できます。また、サステナビリティ開示は、企業の社会的責任を果たし、環境保全への取り組みを示すための方法としても利用されます。

サステナビリティ開示の基準はどのように選ぶべきですか?

サステナビリティ開示の基準を選ぶ際には、まず企業の業界特有のリスクと機会を考慮する必要があります。

例えば、製造業では環境への影響が重要な検討事項になるでしょう。次に、ステークホルダーの期待と要求を理解することが重要です。投資家や消費者は、特定の環境や社会的問題に対する企業のアプローチを評価することに関心を持っているかもしれません。

最後に、適用される法規制や業界標準に準拠しているかを確認することが重要です。これらの要素を踏まえて、GRI、SASB、TCFDなどの国際的に認められたフレームワークから適切なものを選ぶことが推奨されます。

サステナビリティ開示はどのように企業価値に影響しますか?

サステナビリティ開示は、企業価値に複数の方向から影響を与えます。まず、開示は投資家にとって重要な情報源となり、投資決定のプロセスにおいて重要な役割を果たします。透明性の高い開示により、企業が長期的な持続可能性リスクと機会をどのように管理しているかが明確になります。

これにより、投資家はリスクをより効果的に評価し、持続可能な投資を行うことができます。また、サステナビリティ開示は、消費者の信頼を得るための手段としても機能し、企業のブランド価値を高めることに貢献します。さらに、サステナビリティへの取り組みは、企業のイノベーションと効率性を促進し、長期的な競争力を高めることにもつながります。