経営と投資家を結ぶIR ~心構えと実践~

CGコードでも要請される「株主との対話」は、昨今の資本市場において益々重要視されており、その役割を担うIR部門の責務は高まるばかりです。

しかしながら、その対話に向き合うにあたっては、IR担当のマインドセットが非常に重要であり、そのマインドセット次第では企業価値が大きく変わっていく可能性があります。

本記事は、3/29に出版された“「株主との対話」ガイドブック: ターゲティングからESG、海外投資家対応まで”を執筆した元ヤフー株式会社ステークホルダーリレーションズ本部長の浜辺真紀子氏と、機関投資家として上場企業の長期投資をおこなってきた元RFI CEOの守屋秀裕氏をゲストに迎え、「IR担当に期待されているマインドセットとは何か」「経営層や社員たちを巻き込むIRとはどのようなことか」について、セミナーにて議論いたしました。

■登壇者プロフィール

浜辺真紀子事務所 代表 / ソウルドアウト株式会社 独立社外取締役/

株式会社大塚商会 独立社外取締役

浜辺 真紀子 氏

チリ中央銀行、JPモルガン等を経て、トムソン・ファイナンシャルIRに入社、2000年3月にはヤフー(株)(現Zホールディングス(株))に入社し、初めてのIR専任者となる。

2014年4月~2017年3月まで、SR(ステークホルダーリレーションズ)本部長として経営陣と市場との対話を統括するのみならず、会社機構再編などに取り組む。2018年4月より社長室長兼コーポレートエバンジェリスト。

その後、ディップ株式会社執行役員を経て、浜辺真紀子(IR/ESGコンサルティング)事務所代表(現任)、ソウルドアウト株式会社独立社外取締役、株式会社大塚商会独立社外取締役(現任)。

著書は、「ヤフージャパン市場との対話:20年間で時価総額50億円を3兆円に成長させたヤフーの戦略(徳間書店2018年)」、「『株主との対話』ガイドブック:ターゲティングからESG、海外投資家対応まで(中央経済社2023年)」、「この1冊ですべてわかる IRの基本(日本実業出版社 2023/12/15発売 ) 」

株式会社Cocores CEO

守屋 秀裕 氏

モルガン・スタンレー証券会社で投資銀行業務に約5年従事した後、スパークス・アセット・マネジメントにてアナリスト及びファンドマネジャーとして日本株運用に約9年携わる。2015年に「経営を理解し、企業を応援する長期投資」を実践するシンガポールの投資会社RFinancialInvestmentを起業。2023年3月に「情報の循環を整え、豊かな経済エコシステムに貢献する」をミッションとする株式会社Cocoresを起業。「誰もが自他から尊重される社会」がライフミッション。長野県岡谷市出身。

株式会社リンクコーポレイトコミュニケーションズ 代表取締役社長

白藤 大仁

2006年リンクアンドモチベーション入社、同社の採用支援部門の事業部長を務め、業務効率向上コンサルティング等に従事。

2015年には新規グループ会社を設立。企画室室長としてマーケティングやセールスプロセス構築のコンサルティングに従事した経験を持つ。多くの経営者および経営ボードとの実務を経て、2019年に株式会社リンクコーポレイトコミュニケーションズの代表取締役社長に就任。

「オンリーワンの、IRを。」をメインメッセージとし、企業のオンリーワン性を導き出すことで、IR活動や経営活動を支援する事業を行う。

目次[非表示]

あ

一瀬

ここからは、パネルディスカッションということで鼎談に入ってまいりたいと思います。

ここからは当社の代表取締役社長白藤の方が進行させていただきます。それでは、白藤さんどうぞよろしくお願いいたします。

白藤

白藤でございます。皆さん、今日はお集まりいただきましてありがとうございます。では、ここからの進行をあずかりまして、せっかくですので、お二人から本音ベースでいろいろとお話をお伺いできればなと思っています。

PBR1倍割れについて

白藤

まず1つ目のテーマ。今はもう資本市場界隈だけではなく、日本経済の指標としてPBR1倍割れという言葉を目にしない日はないかなという風に思います。PBRというと、将来の価値と置きかえても相違ないと思いますが、要はPBRが1倍割れをしているということは、将来の価値が毀損をしているんじゃなかろうかという、そんな文脈・脈絡になるわけですが、ぜひ守屋さんからこの辺のご見解を頂戴できればと思います。

守屋様

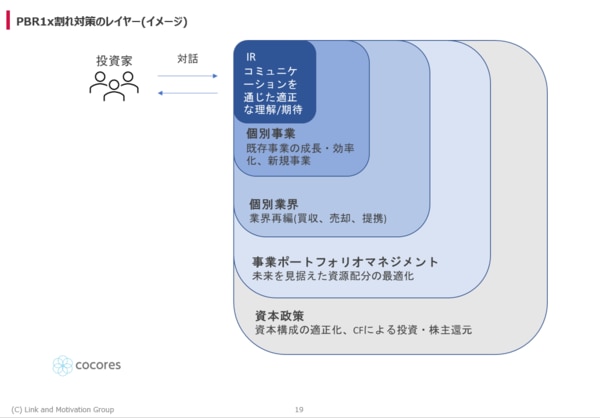

ありがとうございます。私の方で1枚スライドを用意しましたので、そちらを見ながらお話できればと思います。

本質でいうなれば、いろんなレイヤーがあると思っていますが、やっぱり投資家からどういう期待をされているのか、理解をされているのかというところは、すごく重要なポイントかと思っています。

やはりPBR1倍割れになっている原因とか、原因を捉えた上での対策をどのようにするのかというのを図にしたのがこちらですが、冒頭で伝えたいことは「IRだけでできることは限られている」ということです。

ただIRを起点にして投資家から得たフィードバックをここにあるような個別の事業に活かしていくであるとか、業界をどう捉えるのか、事業ポートフォリオをどう捉えるのか、資本政策をどう捉えるのか。

そこで得た対話をより深めていき、実行していくというところがPBR1倍割れに対しての本質的な対応であり、捉え方なのかなと私は思っておりました。

白藤

確かに、IRを起点とした対話の中で、その将来の価値を取り戻していくということが今後必要になるのではないかと思ってます。

一つの考え方として例えば、売上は市場から得た共感であり、利益はその市場から与えていただいた自由の総量という捉え方をよくしています。その自由の総量をいかに使っていくのか、内部留保の文脈で言えば、自分たちで抱え込むんじゃなくて、より素晴らしいものを社会に対して提供するために投資をしていくとして、ご説明をしっかり投資家の皆様申し上げることで、期待という名の投資を得ていくということが、このPBRにミートしていくんじゃないかと思いますが、浜辺さんこの辺についてご見解があれば。

PBRは、ROEにPERが加わったものである

浜辺様

おっしゃるとおりだと思います。PBRという言葉がいま独り歩きしていて、先ほども申しましたけども、3月31日の全上場企業に対して出した当初の要請が、PBR1倍割れの企業が対象のような感じになっており、全体的に私は違和感を感じてます。

PBRを語る時には、それが何を意味してるのかは理解いただいた方が良いと思っています。今日のオーディエンスの皆さんはご存知かもしれませんが、改めて因数分解するとROEとPERを掛けたものなんですね。

ROEは皆さん、ご存知のとおり伊藤レポートが最初に出てから既にもういろいろ検討していることとおもいます。今回言われ出したPBRは、ROEにPERが加わったのだということをご理解いただいた方が良いと思っています。

PERは一方で、業界毎にある程度基準が決まっています。その業界ごとに何倍という平均値というか水準があるので、「自分の業界はこうだから、この水準で仕方ないよね」という風に思われるかもしれません。

ではPERを上げるためにはどうすればよいか?まず一つには、PERが高い事業ポートフォリオを増やしていくというのが一つの手だと思います。また、同業他社のPERを見た時に、同業他社に比べて自社のPERが高いのか低いのかというのは、一回見ていただいた方がいいんじゃないかと思っています。

私はある会社に入社した時に、アナリスト、セルサイドのアナリストレポートを見て「目標PERをどれぐらいに設定してターゲットプライス決めてるのかな」というのをざっとチェックしました。

その時にアナリストレポートの多くには「この業界のPERは20倍、でも、当社に関しては17倍であるのでディスカウントされている。なぜならば・・・」というようなことが書かれていて、当該会社には他社に比べてディスカウントされたPERが使われていました。これに関してはセルサイドのアナリストと「何でディスカウントされてるんですかね」とディスカッションしました。

色々な返答があったんですけれど、一番よく覚えているのは、「例えば伸び盛りの会社だとPERじゃなくてDCFです。キャッシュフローで見られる場合も多くあります」と言われたことです。

続けて「御社に関しては今そういう見方ができていません。中長期的な戦略をもっと出して、中長期的なそのキャッシュフローの拡大を見せられるのであれば、DCFで算出してもらえることもあるでしょう。その場合には今のようなディスカウントされたPERじゃなくて、もっと高いPERになるかもしれませんね」、というお話をいただきました。

「見せ方」だけを変えれば良いという話ではありません。社内の経営計画に関しても中長期的なキャッシュフローが見えるような形にして計画を建て、それを開示するというようなことで改善をしようと社内に働きかけました。

何が言いたいかというと、まずは同業他社とPER水準を比べてみたらいかがでしょうか?その上で、プレミアムがついているんだったらそのプレミアムの源泉を探るのもいいですし、ディスカウントされているのであればディスカウントの理由を確認していただいて、それを経営に活かすと良いと思います。

白藤

ありがとうございます。

ROEについて

浜辺様

加えて、ROEに関しましては今までは現預金をため込んで使わない会社が多いというのが課題だったと思います。経営陣としては「何かあった時に不安だから」とか「今回のコロナでこんなに大変だったから」という理由で「引き続きため込むんだ」という事になっている気もするんですが、今回のコロナで、確かにものすごく大きなクライシスに遭ったと思いますが、それでも現預金があまり減っていない会社が多いように思います。

コロナのような事業インパクトが大きい案件が起こった時に、「どれぐらい利益にインパクトして」「どれぐらいのキャッシュが出てって」「この溜まったお金があって助かった」というのがある程度見えてきたと思うので、もう一度「本当に自社が必要なキャッシュバランス」をきちんと考えていただいた上で、「現預金をどうするのか」と考えることがいいんじゃないか。取締役会も含めて考えた方が良いんじゃないかなと思っております。

白藤

ありがとうございます。今、非常にシンプルな文脈で大事なメッセージをお伝えいただいたなという風に思います、まずはそのPERの話で言えば、同業界の要は横並びで一旦見てみましょうねという平易なアドバイスをいただいたわけですけれども、もしかしたら今浜辺さんのお話をお聞きして、私達が改めて認識を変えていくべきかなという風に思いました。

IRにはアルファベット3文字で情報をお届けできる、共通言語がたくさんあると思えば、もしかしたら対話がしやすくなるのかなという風には今非常に思いましたね。例えばDCFとかと聞いても何のことかなみたいな感じになったとすると、それをお伝えしようとすれば、複雑な計算式であったりとか、その裏にある背景とか、その数字の根拠、いろいろご説明申し上げなければ届かないものをアルファベット3文字の共通言語が解決してくれると思います。

浜辺さんのご著作にはこうした共通言語の解説記載があり、私は大変わかりやすくて素敵だなと思っていまして、後半の方にはエスカレーターのお話がのっていらっしゃいましたね。経済環境というのは常にいろんな変数の中で降りのエスカレーターに乗ってるようなもので、会社は常に上を見ながら、その経済というエスカレーターの中に私たちは乗っかっているのです。

常にこう前に前に進んで上に昇っていかなきゃいけない。そんな文脈がご著作にあったかというふうに思いますが、まさに今の内部留保の話なんかはおっしゃるとおりかなというふうに思いまして、この先自然と下がっていく経済や自分たちの環境を変数に置いてチャレンジをし続けなきゃいけないが、内部留保をため込んでいくと、その資産ごとどんどん減っていくような感覚があるので、その感じを非常にわかりやすく、今お示しいただいたのかなと思います。

株主・株式市場との対話について

白藤

浜辺さんのご著作が「株主との対話」というタイトルになっていらっしゃいますけれども、この「対話」についてぜひ色々とお話をお伺いできればと思っています。

まず守屋さんちょっとお伺いしてみたいんですけれども、投資家として実現すべき望ましい対話についてぜひご意見いただけますか。

守屋様

ありがとうございます。誰がどういう姿勢でというところは、私が先ほどプレゼンでお話しさせていただきました。

それに加えて、何を目指すのかという望ましい姿を認識しておくと良いと思います。望ましい対話には3つのレイヤーがあると思っていまして、1つ目がまずIRのコミュニケーションにおいて、いかに投資家が求めていることにちゃんと答えて理解してもらうか。それが1層目ですね。

2つ目が、投資家が見てるものは全てではないので、抜けてる要素についてもきちんと伝える、相手は大事だと思って聞いてないけれど、大事だからちゃんと理解してくださいと伝えること。これが2層目ですね。

3つ目は1層目と2層目の対話を踏まえて、お互い対話をしなければ気付かなかったことが具体的なアクションとして生まれてくる。

すごく難しいことだとは思いますが、この1層目も2層目もすごく大事。3層目までできると本当にすごい。こうした協創のような対話を目指すと、PDCAを回することができるのかな、と思っております。

白藤

3つ目まで行けるとほんと素晴らしいですよね。浜辺さんは何かそんなことを感じられたエピソードがあれば、是非お伺いしたいと思いますけど、いかがでしょうか。

浜辺様

いろいろな経営陣と株式市場や投資家たちとのコミュニケーションを長い間、取り持ってきたんですけれども、「会社の経営陣側が思っていること」と「投資家が思っていること」がお互いに理解ができてない、特に会社側が「株式市場が何を求めてるのか」を考えた上で、コミュニケーションしないと守屋さんがおっしゃった3つ目の具体的なアクション、私は「気づき」とも呼びたいと思うんですけれども、そこまで到達できないと思うのですね。

私が昔、執行に関わっていた際に、経営陣が全員入れ替わってしまったことがありました。新しい経営陣は今まで投資家対応を一切やったことがありませんでした。

下準備をせずに、突然「はい、どうぞ」と放置してしまうと、全くよく分からないことをたくさん言われて、「何を責められてるのか分からない」「何を期待されてるのか分からない」という状況に陥っちゃって、「投資家と話すのは嫌」となっちゃう可能性があると思うんですね。

そういう事態が起こらないよう、新経営陣の着任前後で、私からレクチャーさせて頂きました。「株式市場というのはこういう考え方をしてます」「投資家が重視してるのはこういうことで、うちの会社に期待してるのはこういうことです」と説明した上で、模擬IR、私が投資家に扮して「こういう風に聞いた時にこう答えてください」という模擬IRを1.5時間 × 5回ぐらいやりました。

学ぶ姿勢を持って、私に付き合ってくれた経営陣にはありがたいと思っています。

勿論模擬IRを5回程度やったからと言って、ぴったり話が合うわけではありません。ただ、致命的なズレが生じることは避けることが出来たと考えております。

実践でかみ合わなかったところについては、反省会を行なったり、あるいはそのミーティングの最中に横から口を出して「今の件について私からご説明しますと」と補足することで、ギアがかみ合うようにしました。そのような形でギアを繋げることが出来るIRの担当者が間に入ってると3層目の「気づき」に行きやすいのかなと思っております。

白藤

なるほど、確かにちゃんと伝えるための投資家をロールプレイをするっていうのは非常に大事なことなんだなと思いました。

実際に私自身も経営として社内社外というステークホルダーの皆様に対して、ビジネスの話、それと社内でいかにこういうエンゲージメントを高める施策をしているか。そんな話をするわけですけれども、やはりターゲットをしっかりと定めた上で、相手に対してちゃんと伝わる言葉で伝えていかないとなかなか伝わっていかないと肌で感じているところではありますので非常に重要なお話だったのかなと思います。

浜辺様

あと、経営陣に会わせる投資家をちゃんと選ばなければならないと思ってます。「現金をどうするんだ」とか、「配当をもっと出せ」とか、「自社株買いしろ」とか。勿論、そういったことも重要な対話の一部ですが、それだけしか言わない短期目線の投資家と会わせると、「やっぱり投資家って株主還元のことしか言わない」と思ってしまいます。

中長期目線の機関投資家と会ってもらって同じ目線で話してもらうことが重要だと思います。後は、忖度して良いことばかりいう投資家とは会わせても無駄なので、厳しいこともちゃんと言ってくれる投資家に会わせるというのが重要だと思います。

守屋様

今おっしゃっていただいたところを投資家も認識して行動したら、より協創が起こりやすくなると思います。社内にいるIR担当がトップに伝えてほしい投資家のメッセージをちゃんと汲み取って伝える。

伝えるべきメッセージを持っている投資家と関係性を深めて、信頼を持って経営者に会ってもらう、それもIRの方の役割だという話ですよね。

浜辺様

おっしゃるとおりです。ですので、IRの方が投資家面談をしている時には、真摯に対応しつつも、「この人は社長に会わせるべきか、そうじゃないか」という品定めもしてもいいんじゃないかなと思います。

投資家との関係性と距離感とは

白藤

ありがとうございます。

少々文脈広げてちょっと脱線するんですが、弊社グループの中にはリンクグローバルソリューションというグループ会社がございまして、海外に異文化研修とかを提供している会社なんですけれども、そこでよく言われるのが日本人はなかなか信頼関係を醸成していくコミュニケーションというのが苦手な傾向があるということを聞いたことがあります。

先ほど守屋さんがおっしゃっていただいたように、投資家の皆さんも人であり、やはりそれをついつい忘れがちになって機械的な対話になってしまって、ドメスティックな日本でさえそうなのに、海外の言語の壁があるとよりそうなってしまうということがうかがえるかなと思うんです。

海外の投資家っていうと、何かハードルを感じてしまうような傾向が少しあるような気がするんですけれども、ぜひちょっとエールとともに何かお話をいただけるといいなと思うんですがいかがでしょう。

守屋様

私自身が海外の会社に投資をしていた中で、すごく印象的だった経験が何度かありました。私は東南アジアで、海外企業を見ていたんですが、投資家と信頼関係をつくろうという姿勢が強い方と何回かお会いしたことがありました。面談が終わった後に「このあとご飯行くけど行く?」って言われて突然ディナーがセットされて、実は俺はこんなふうに生きてきたんだという話とかをこんこんと経営者の方がされたことがありました。

あとは、まさに人としてのコミュニケーションということだと思うんですが、経営者が自己開示を積極的に投資家に向けてやるっていうことが、日本だと僕はあまり経験がなくて、どちらかというと、私から自己開示してほしいってお願いをして聞いていただきました。海外だと私が会った方がすごい特別な話ではなくて、そういう方も一定数いらっしゃるってことだとすると、信頼関係が大事だということを認識されている方がいらっしゃるのかな。なんていう風に思っています。

浜辺様

今の守屋さんのお話とは若干反対になっちゃうかもしれないんですけれども、人と人とのコミュニケーションである中、例えば私はIR担当者だった時に、投資家やセルサイドの方とは食事に一切行ってないんですね。それによってフェアディスクロージャー的なところを超えてぽろっと何か言っちゃうとか、そういうリスクを冒したくなかったので、一切行わないと決めていました。

一方で、普段のミーティングの場で信頼感を養っていきたいと思っていました。特にやっていたことは本にも書いてあるんですけど、「御用聞き的」な働きかけですね。例えば決算発表が終わった後にいつも連絡してくる人には、こちらから連絡して「今日の発表で何かわからないところあったら説明します」と伝えたりしていました。また昔、月次データを開示していた頃、月次データを開示すると必ず電話で質問してくる海外の機関投資家がいたのですが、海外出張中であっても自分から電話してひと通り説明するとか、向こうが望んでいると思われるこちらのアクションは言われる前にプロアクティブに行うことで、信頼関係を養おうとしました。

人により色々なやり方があり、守屋さんがおっしゃるように、本当にやっぱり人対人なんですね。なので「人としてこの人と誠実にコミュニケーションを取りたい」という風にIR担当から意志を見せることで伝わるものがあるんじゃないかなと思います。

白藤

お二人のお話からしても、やはり信頼関係をちゃんと当たり前のように積み上げていくというその当然のことを、対投資家とかセグメントしてステレオタイプに何かハードルを自分の中で作ってしまうわけではなく、しっかり対話を実現して信頼関係をつくっていくこと、そのお考えが何よりも大事なのかなというのは、お二人のお話からすごく強く感じた次第です。

守屋様

やっぱり投資家って時間の律速が強い人達で、1社当たりに使える時間が限られているということが前提で、信頼関係をつくりにいく会社を当然選ぶと思ってます。それがさっき言ったコミュニケーションの3つのレイヤーと繋がるんですけど、自分が欲しいという情報をちゃんと提供してくれる、信頼関係はそこに納得できてからの話なんですよね。

白藤

それはまさにおっしゃる通り、いきなり飲みに行きましょうなんて言われても、いや忙しんで、となりかねませんよね。

浜辺様

その通りで、先ほどお話しした「御用聞き」も、その投資家さんが自社に興味を持っていない場合には迷惑なだけなので、相手のニーズを見ながら、プロアクティブにコミュニケーションするということなのでしょう。

白藤

まさに本当におっしゃる通りですね。この投資家の皆さんだったら、こういう対話が必要かなという風に当てていくというのが非常に重要なんだろうなと思います。

会社を動かす”社内IR”とは?

白藤

最後のテーマに行きたいと思いますけれども、やはり社内の皆様のご協力であったりとか、全社一丸というお言葉もありましたけれども、そういったことが非常に重要になってくるかというふうに思います。ぜひ浜辺さんにお伺いしたいんですけれども、この社内の一体感というか、IRもしくは自分たちの会社をしっかりと社内にお伝えをしていくためにどのような工夫をなされてきたか。何かアドバイスがあれば、是非お伺いしたいと思います。

浜辺様

ありがとうございます。私も20年間、試行錯誤をしてまいったんですけれども、その中ですごく活用できたなと思っているのが、この本の第7章に書いてある社内IR講座というものなんです。社内IRをやっている会社も多くいらっしゃるかもしれないですけれども、私が思ったのは従業員の方って、例えば時価総額を知らない場合も多いというところなんですよね。

株価は知っていても、時価総額をよくわかっていなかったりするので、そこから紐解いて社員の皆さんに「株式市場ってどういうものなのか」「何を期待してるのか」を理解してもらった上で、いろいろな協力を仰ぐことで、他部門の社員のモチベーションも高めながら全社一丸となって、株式市場との対話が進むんじゃないかなと思っています。

私自身、IR担当者になった時にいろいろなデータが必要になったんですよね。データを社内から取り寄せようとすると「IRで必要だからこのデータを出しました」とか、「IRのために作りました」とか言われるんですけれども、「いやそうじゃなくて、あなたたちが経営を進めるために必要なはずだから」と私は思っていて、そこに大きな意識のギャップがあったんですね。

そのため、「株式市場とか株主って何?」「上場とはどういうことなの?」「自分たちの株主が誰なのか?」「どういうふうにコミュニケーションしていて」「どこに強みと課題を見出していて」、「だからこういう数字が欲しいんだ」というような文脈を理解していただいた上で協力を仰ぐと、それによってサポートしてくれる他部門の気持ちとか姿勢も変わりますよね。ですので、こういった社内キャラバンみたいなものは結構役に立ったのかなと思っております。

白藤

ありがとうございます。守屋さんの気持ちもお伺いしたいんですけれど、社内というとだいぶ広義な言い方にはなりますが、内部にしっかりとIRで伝えているメッセージが浸透している、もしそれがしっかりと投資家の皆さんに伝わったら、これは多分ポジティブだと思うんですが、守屋さんの御意見を是非お聞かせください。

守屋様

ありがとうございます。経営者が株主視点を持っているのかという観点で、投資家がよく大事だって言うと思うんですけど、これ経営者だけじゃなくて多分働く人みんなだと思うんです。みんなが自分が関わっていることが、将来的に自社の生み出す価値にどう影響するんだろうっていう視点で動けていたら、その組織はとんでもない結果を出すかもしれないなというふうに私は思います。

かつそのリターンがちゃんと自分にも返ってくるよねという構造になっていると何か希望が生まれるだろうなと思っていて、社内に希望が生まれると多分社外に期待を生むことができるっていうのが、ここは相似の関係なんじゃないかと私は思ってます。

なので社内の人にちゃんと株を持ってもらって、その人たちにそもそも株式って何なのっていう浜辺さんがやられていることであるとか、じゃあ今後の会社の将来ってどうなるんだろうっていうところをしっかり伝えていく。

そこは結構地道なことなんだけれども、将来的な組織力を上げたり、価値を生んだりっていう観点では実は大事なことなのではないかなと思ってます。

こうしたことをどう実現していくのかという観点で、社内IRであるとか、統合報告書を作っていくとか、それをちゃんと社内で説明するとか、社内の人に投資家視点を持ってもらうためにやれることはまだまだあるんじゃないかなと思ってますので、そういうことをみんなで知恵を出し合っていけたらIR業界ってもっと良くなるんじゃないかなっていう風に私は思ってます。

白藤

ありがとうございます。IRという言葉の訳が、インベスターリレーションズという言い方になりますけど私たちも働く人間たちもある意味、人生の時間を投資しているという意味では、もうインベスターの一つだなというふうには思いますので、この全員に対してしっかりメッセージを発信していくということは本当に尊いことだなという風にもお二人のお話をお伺いして、特に思いました。

社外だけにとどまらず、経営のメッセージを社内にも浸透していくという意味の重要性をお二人方には広告塔としてしっかりと発信していただけると、やはりこの産業どころではなく、日本の経済経営自体が盛り上がっていくんじゃないかなという風には非常に強く思いました。

それにしても、社内に希望が生まれるというのは本当に素晴らしいお言葉ですよね。浜辺さんは社内へのIR浸透をしていく中で社内に希望が生まれていく感覚が得られたエピソードなどがあればお聞かせいただけますか。

浜辺様

その社内IR講座はインタラクティブな感じでやっていました。最初はいきなり「誰々さんどうですか」って指していたら大変硬直的な雰囲気になり、妙な緊張感が走りました。なので、3人くらいの小さなグループごとに分けて、質問に関してはグループで話し合ってもらい、話し合いの内容を発表してもらうようにすることで、和やかな雰囲気になるよう働きかけました。そんな感じで1時間半のワークショップを毎回行い、事後アンケートをとったんですね。

アンケートの回答には、「自分の会社が思ってたよりすごくいい会社なんだって分かりました」とか、「株式市場ってこういう風に自分たちのこと思ってるんだって初めて分かりました」「それによってモチベーションが上がりました」「頑張ろうって思いました」等のフィードバックをたくさんいただいたんですね。

ですので「社内への働きかけは、社員のモチベーション向上にすごく役立つんだな」と思いました。

白藤

すばらしい。ぜひ全上場企業に実践いただきたいですね。

浜辺様

IR講座の準備をして、社員に向かってプレゼンテーションすることによって、IR部員も改めて学ぶことがあると思うんですよね。また、このIR講座の最後に模擬IRというコーナーを作っていました。IR担当者を相手に、いつも投資家によく聞かれることを投資家役の私が発した質問に、IR担当者が答えるといロールプレイを3問くらいやるんです。IR講座終了時に「何かご質問ある方?」と参加者に聞くと、「IRの人があんなにスムーズに回答していたけれど、あれは何かFAQがあって、それを丸暗記してるんですか」とほぼ毎回聞かれるんですね。

全ての事業の広い範囲に関するどんな質問に対しても堂々と答えるIR担当者に、「どうしてそんなことができるんですか」と尊敬の念もたくさん生まれるという二次的な効果もありますので、ぜひ試していただければと。

白藤

間違いなく、労働市場的に市場価値の高い人材が育まれていく一つのチャネルですね。どうでしょう、守屋さん。こう言い切るのは難しいかもしれませんが、こんな活動を日本の企業の皆さんがしっかりとされ続けていく、そしてIRにしっかりと向き合うそんな会社様が増えていったら、やはり投資家の皆さん、PBR1倍割れ企業が多いと言われてる日本の企業ですが、見る目が変わりますよね。

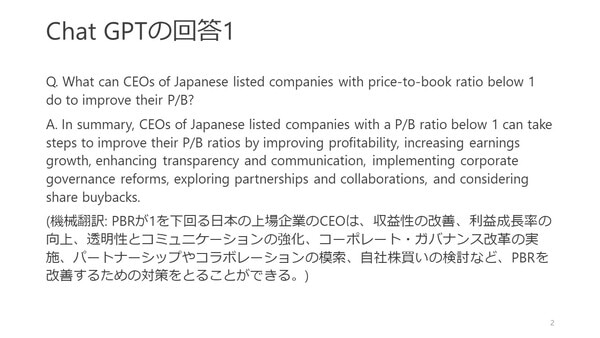

守屋様

敢えて言い切るとYESだと思ってます、ちょっと話が脱線するかもしれないんですけれど、これ今回のセッションをする前に私がChatGPTに何で日本ってPBR1倍割れ企業が多いか理由を聞いてみたんです。そしたら、いろんな理由をちゃんと挙げてくれましたが、やっぱり「資本市場とのコミュニケーションが課題では」っていうことがそこにも提示されていました。これみんな目を背けているけれども、そこに課題があるよねっていうことが明確であるっていうことだと思います。

だとしたら、どうしたらみんなが目を背けているところに「やった方がいいよね」、「やりたい」ってなっていくのか、さっきおっしゃっていただいたように、社内で希望があった方がいいよねとか、自社を客観的に見たらやっぱりすごくいい会社だって気づくとか、そういうことも踏まえてよりIRに向き合っていくことができれば、課題が徐々に変わっていくんではないかなと私は思ってます。

白藤

ありがとうございます。もうお二人とお話していると、ちょっと時間が尽きなくなってきそうなところではございますが、本当にお二人のお話をお伺いして、それこそもう対話がやはり全ての第一歩かなというふうに感じた次第でございます。

鼎談という形で、ここでお話させていただく部分は以上とさせていただければと思いますが、ぜひ私どももですね、社を挙げて、企業の皆様がしっかりと対話に資する、そういった世界をつくれるように尽力してまいる所存ではございますので、是非お二方も各企業様だけではなく、そのステークホルダーの皆様にもしっかりと今のメッセージをお伝えいただければ、市場が活性化するんじゃないかなと強く思いました。

一瀬

ありがとうございました。それでは最後に、お三方から視聴者の皆様にラストメッセージをぜひお願いしたいと思います。

ラストメッセージ

白藤

皆さん、今日はお集まりいただきまして、誠にありがとうございました。非常に有益なお話をお届けできたのではなかろうかと思っております。弊社としては、オンリーワンのIRを追求をして期待にあふれた資本市場をつくっていきたいということを目指して、ビジネスに取り組ませていただいていますが、本日守屋さん、浜辺さんとお話をさせていただいて、もう全てはやはり対話からスタートするということが非常に強く感じられた時間でございましたので、この場を借りて改めて御礼申し上げます。ありがとうございました。

守屋様

本日はどうもありがとうございました。いろいろなことを申し上げましたが、私たちが伝えたいことは、一つのメッセージに集約されると思っております。IRという機能・役割が経営に寄与できる、貢献できる要素っていうのはまだまだいっぱいあると私は思っております。皆様はそういうエネルギーを企業の発展、日本の発展につなげていく同志だという風に思っておりますので、もし何かのご質問等ありましたら、お気軽にいただければと思いますし、そのような形で接点持たせていただけたら大変ありがたいなと思っております。本日は貴重な機会をどうもありがとうございました。

浜辺様

皆様、本日はありがとうございました。先程PERについてお話した中で、同業他社と比べるといいですよと言ったんですけど、これは国内だけではなく、海外企業とも比べるようにしてください。皆さん毎日いろいろ大変なことがあると思いますし、本当にお忙しいと思います。でも、皆様のご尽力が日本の株式市場を支えていくと本当に思いますので頑張ってください。どうぞよろしくお願いいたします。ありがとうございました。

一瀬

以上をもちまして、経営と投資家を結ぶIRの心構えと実践ということで、90分に渡りお送りしてまいりましたが、以上でセミナーを終了としたいと思います。

皆様のIR活動にとって、少しでも有益な情報が提供できれば幸いでございます。本日はありがとうございました。