元投資家が考える 投資判断に資する個人投資家コミュニケーションとは? 前編

若年層を中心に個人投資家のすそ野が拡大し、NISA 枠の拡充による投資への関心が高まる中、個人投資家向けIRの重要性がさらに増しています。価値共創ガイダンス2.0でも、企業と投資家との実質的な対話の重要性が示唆される中、効果のでる個人投資家向けIRについて課題や困難も多いのではないでしょうか。

本セミナーでは、元機関投資家でありながら、現在は企業に向けて個人投資家に対してニュース解説等を提供する株式会社Pafin代表取締役の斎藤氏をお迎えして、「投資判断に資する」投資家との対話についてお話しいただきました。本記事は、前編後編2部構成の、前編になります。

登壇者プロフィール

株式会社リンクコーポレイトコミュニケーションズ

公表領域企画室 室長 一瀬 龍太朗

2010年、株式会社リンクアンドモチベーションに新卒で入社。主に財務会計・管理会計といった側面から経営企画業務に従事し、中期経営計画、IR、M&Aといったテーマに取り組み、全社MVPを受賞。その後同社IR・PR部門を統括。社内を巻き込む「全社一丸IR」を推進し、2年で株価10倍を経験。2019年1月より株式会社リンクコーポレイトコミュニケーションズにて、営業企画ユニットマネジャーに就任。2023年1月より現職。

株式会社Pafin

代表取締役社長 斎藤 岳

2007年、ゴールドマン・サックス証券に新卒入社。戦略投資部門でPE、事業再生、不動産など幅広い分野の自己勘定投資を手がけた後、ゴールドマン・サックス・インベストメント・パートナーズで、グローバル投資ファンドのファンドマネージャーとして、株式、債権等への投資、運用を担当。2018年、株式会社Pafinを創業、共同代表取締役を務める。Youtubeチャンネル「投資のプロが開設【トレビア】by株式会社Pafin」にて、個人投資家向けに経済ニュース解説、市場分析を発信中。

目次[非表示]

- 1.日本企業が置かれている資本市場の現状

- 1.1.機関投資家の特徴

- 1.2.出来高に対する機関投資家の考え方

- 1.3.個人投資家向けのIR活動をする目的

- 1.4.個人投資家を取り合う世界

- 1.5.若年層の個人投資家が銘柄を選ぶプロセスとは

- 2.個人投資家向けIRの課題とは

- 2.1.IR担当者の悩みと現状

- 2.2.個人投資家と企業のGAP「エンゲージメント度合い」

日本企業が置かれている資本市場の現状

一瀬:個人投資家向けに必要なコミュニケーションは一体何なのかを、元投資家でもある斎藤さんをお招きして、理解を深めていきたいと思いますが、その前に、まずは日本の個人投資家向けの IR の課題整理です。改めて釈迦に説法の部分もあるかも分かりませんが、今一度、皆さんで視界を揃えたいと思っております。こちらは、斎藤さんからご解説いただきます。

機関投資家の特徴

斉藤:日本の資本市場を取り巻く環境は、色々な切り口がありますが、今回は上場企業の IR 担当者向けの視点で切り取って整理をしたいと思います。

機関投資家と個人投資家では、いくつか違いがあります。

一般的に機関投資家は、時価総額2000億以上のいわゆる大企業中心の投資を行う傾向が強い為、時価総額2000億未満の中小型株が投資対象になりづらい傾向もあります。

これは、上場株は個人投資家もしくは機関投資家といったことに関係なく、誰でもその銘柄を売買できるとされていますが、機関投資家の場合は、様々な運用上の制約やリスク管理という観点から、際限なく様々な銘柄を投資対象にできるわけではありません。機関投資家が、投資を投資対象として選ぶ際の一つのハードルが時価総額です。

ご存じの通り、機関投資家が運用する金額は巨額であるため、意味のある運用をするためには、どうしてもある程度のサイズでなければいけないことが多くあります。

一方で、中小型株と呼ばれる2000億円から1000億円、または数百億円規模の時価総額銘柄は絶対に投資対象にならないというわけではなく、中小型株ファンドという機関も存在するのも事実です。但し、機関投資家全体で見た場合には、どうしても資金総額は中小型株ファンドの方が相対的に薄くなります。

機関投資家の判断基準の多くは時価総額で切り取られやすいという話を、これまでしてまいりましたが、一方で、私の実体験から申し上げると、時価総額以外にもう一つ大きな切り口があると考えています。

出来高に対する機関投資家の考え方

これが、「出来高」になってきます(スライド中央の「●●●」部分に該当)。どちらかというと時価総額よりも出来高の要素の方が影響力が大きいと感じています。

例えば、1日の出来高が1億円取引されている銘柄に対して、一般的な機関投資家の方がその銘柄にどのくらいの金額投資できるのかを考える場合、「一日の出来高が1億円なのであれば、一億円までしか投資しない」という結果が非常に多いと思います。

1日の出来高だけと言うと少し拍子抜けされるかもしれないですが、実際に機関投資家にとって「1日の間の出来高以上のサイズ」を超えて投資することに対しては、とてもハードルが上がるのが事実です。確かに、前職でやっていたファンドでは、出来高の5日分やとてもコンビクションの高いアイディアについては、10日分投資することも少なくありませんでしたが、非常にハードルが高くあります。

一般的には、出来高の30%から40%程度のサイズに抑えたいと考えます。自分自身の投資アイディアが間違っていた際にすぐに撤退できるように、「1日で売り切れるようなサイズ」しか投資しないというリスク管理をしている場合がほとんどだと思います。

そう考えると、出来高が1日1000万規模の銘柄に対して数百万円分のポジションを作ることが費用対効果の観点でもできない場合が非常に多くなってきます。

個人投資家向けのIR活動をする目的

一方で、個人投資家の場合、中小型の銘柄であっても十分投資の対象になります。出来高が低いフェーズでは、個人投資家を対象にIR活動をするのが重要になると考えます。もちろん長期的なゴールとして、機関投資家を呼び込んでいくというのが必要になりますが、そこに向けたロードマップとしては、出来高向上を目指していくことがポイントになると思います。そして、出来高を上げるために個人投資家を巻き込んでいく必要があるということでもあります。

そういった状況の中で、実際に日本の発行体の75%は個人投資家向けの施策を行っています。また70%が若年層を中心に、長期の保有株主を拡大していくことを目的に掲げています。これまでの話を、多くの企業も気づいているからこそ、個人投資家向けの施策が増えてきているのだと感じています。

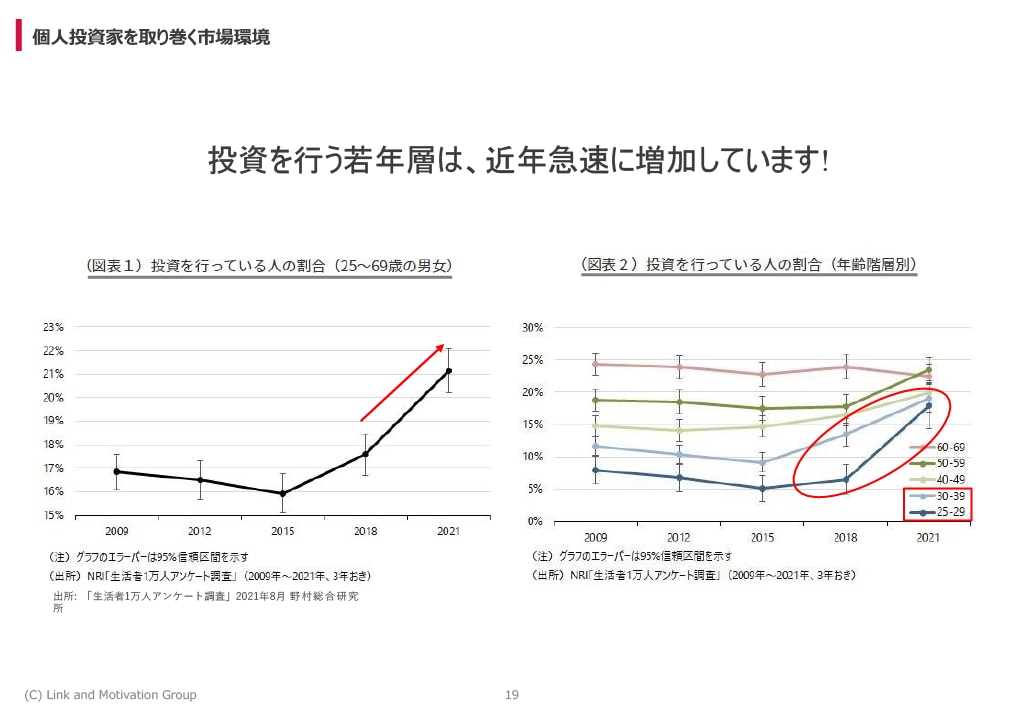

若年層の投資家は近年急速に増加しています。コロナ以降の2〜3年の間で急増している状態ですが、きっかけについては諸説あります。その中でもよく言われるのは、リモートワークでの常態化によって時間が生まれ、投資に興味をもつ個人が増えたというものや、コロナ以降の様々な金融緩和により「金余り現象」の波及として投資に興味をもつ個人が増えているというものがあります。何にせよ、実際に若年層の個人の投資は急速に増えています。

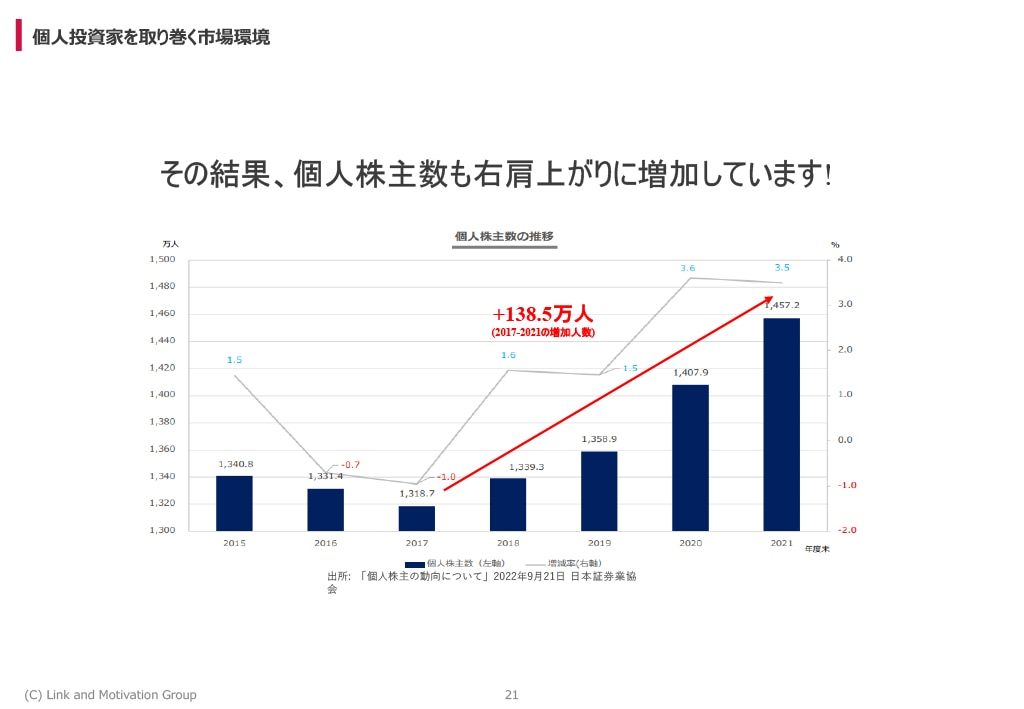

結果として、過去5年で10%程度増えてる状況を考えれば、個人株主全体で大きな成長を遂げていると言えます。だからこそ、個人株主を増やしていくための環境としては非常に整っているのが、今この瞬間だと思います。

個人投資家を取り合う世界

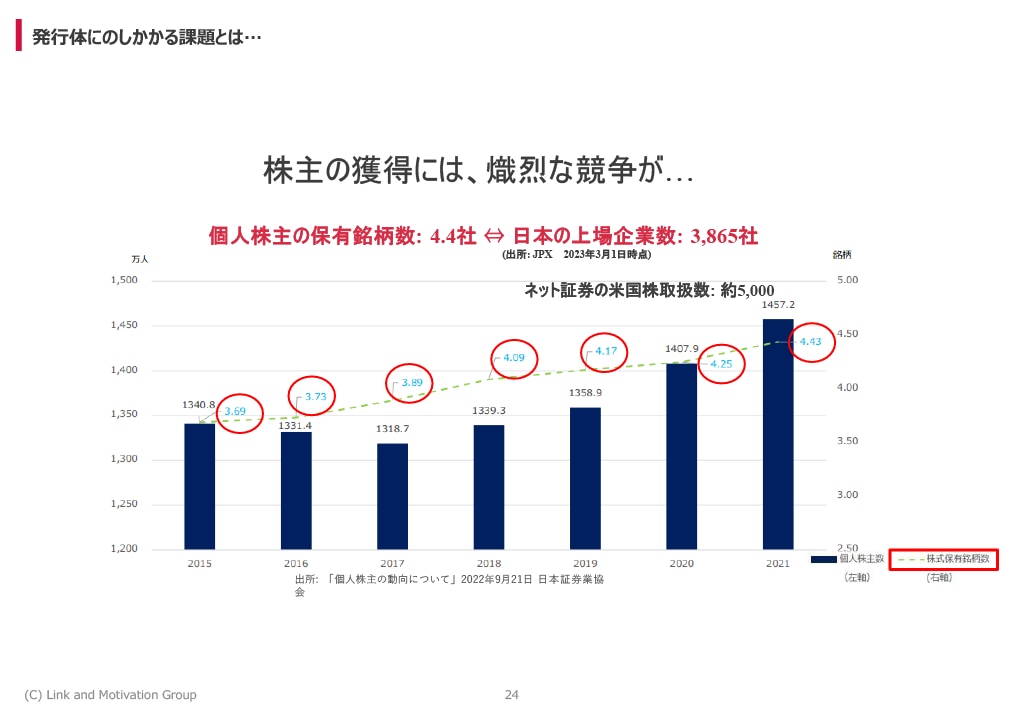

一方で、個人株主から選ばれる銘柄になれるかどうかが新しい論点になります。個人株主の保有銘柄数は、大体平均4銘柄程度です。機関投資家であれば、4銘柄5銘柄という規模ではなく、数10〜数100銘柄投資することも多くあります。プロではないことや、毎日株価を確認するまでは時間が投下できるわけではない個人株主が、実際にマネージできるのは、4〜5銘柄程度であるということだと思います。

日本の上場企業の数だけでも4000社弱あります。昨今米株ブームもあり、日本のネット証券で扱ってる米株取り扱い企業5000社程度と言われています。また、よく言われるGAFAの Google など知名度の高い銘柄だけでも、4社以上あります。日本の上場企業の中から選ばれるというだけではなく、海外の市場にも目を向ける必要があるということです。何故ならば、日本で人気なアメリカのテック株への投資が盛んになれば、日本株に投資される資金が無くなるということになるからです。この「個人株主の4社5社の枠」にどのようにして選ばれるかが、非常に重要になると考えています。上記の状況に加え、個人投資家はプロではないので、アクセスできる情報源はどうしても限られてきてしまいます。個人投資家にとって、各企業が発信するメッセージや企業が行う様々な事業説明、決算説明会があれば資料公開というのが貴重な情報収集の一つになります。こうした中で、どのようにして差別化をしていくのかということが大きなポイントになります。

若年層の個人投資家が銘柄を選ぶプロセスとは

特に、若年層の投資家の情報収集ソースについてですが、 YouTube やインターネット検索、 SNSが上位3つを占めています。インターネット検索と SNS っていうのは従前から予想がつく部分ではありますが、YouTubeで情報収集する人が非常に多い点が特徴的だと思います。どういった表情でどういったことを話しているのかなどの部分が重要視されているのではと考えています。

加えて、情報収集した上で、大半の人が「他者に相談をしない」というのも特徴的だと思います。もちろん「相談したくても相談できる人がいない」という回答も一部あります。相談するとしても、お金や投資に関わる部分は人に相談しづらいという前提もあると思いますが、多くの方は「自分で考えて自分で納得して投資をする」ということです。YouTubeやSNSなどから情報を集め、学び、勉強したうえで、自分の頭で考えて人に相談せずに、自らの意思で、その5銘柄を選んで投資を行っているということだと思います 。

個人投資家向けIRの課題とは

一瀬:斎藤さんから、個人投資家向けの IR の重要性について、特にその中小型と言われる時価総額サイズの企業にとっては出来高が非常に重要になってくるというお話を頂きました。自分の経験上の話ですが、私がIR 担当をしていた際には、時価総額100億からスタートしました。その後最終的に1,400億くらいまで成長をしました。その時のことを振り返ってみると、個人投資家に火がついたことで、少しずつ出来高を含めて様々な注目が集まっていき、最終的に機関投資家の方々が増えていったという感覚もあります。

今の斎藤さんのお話は、非常に私も実体験から「確かにそうだな」と思いました。やはり非常に熾烈だと思っています。4社か5社しか持つことができないということから、 IR においてのライバルが同業他社だけではなく、上場企業全てがライバルであるということだと思います。そういった「どのようにして選ばれるのかという戦い」を強いられているという状況のなかではあるものの、特に中小型の企業様ではなかなか個人投資家向けのIR活動に注力しきれていない現状があると感じています。

IR担当者の悩みと現状

個人投資家向けの IR のお悩みの声としてよく聞くものとしては、リソースが足りないというものです。加えて、予算がない、方法がわからない、法定開示や適時開示で手一杯で動けないなどがありますが、これがリアルな現状だと感じています。決算説明会資料や決算短信、有価証券報告書を公表し、説明会を実施する。この一連の流れで1 way の発信は精一杯であるケースがほとんどだと思いますが、これだけでは熾烈な戦いに勝ち抜くのは難しいと考えます。そんな現状であっても、選ばれるためにはどうすればいいのか、何ができるのかという部分が、私たちが向き合わなければいけないテーマであると思っています。

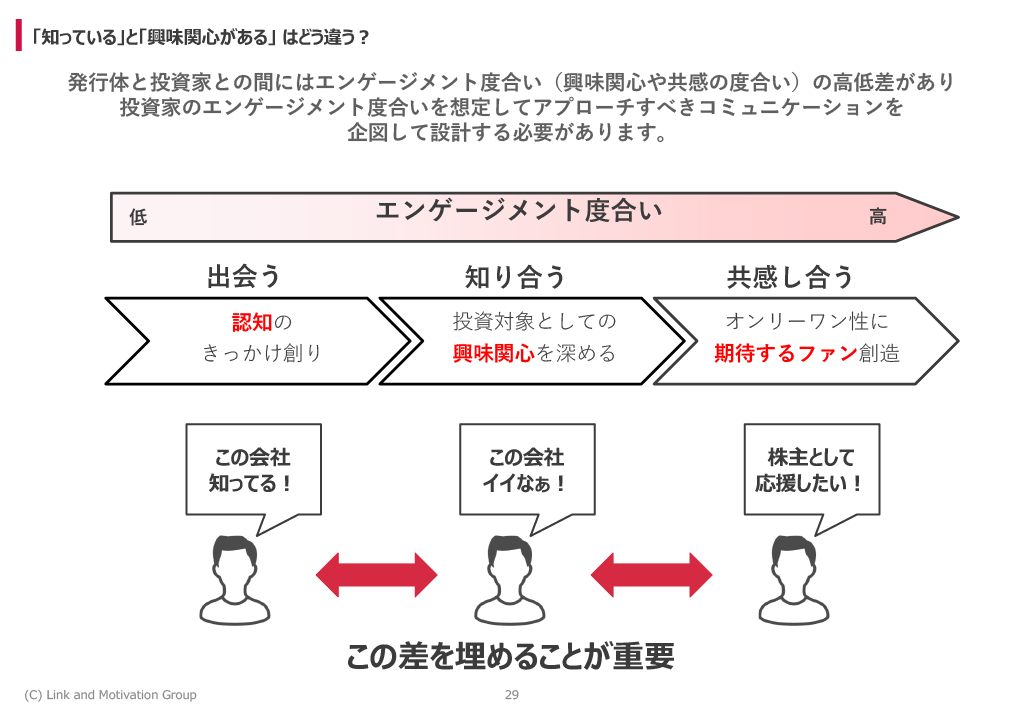

多くの企業では、まずは知名度向上を図る為に、情報発信に注力するアクションを取られていると思いますが、問題になるのは、知名度を向上した先で、興味関心を持っていただくことや、株主として応援したいという心理状態にまでステップを進めていけるかということです。この認知から応援したいという部分までの大きなGAPをどのようにして埋めていくのかという部分が個人投資家向けのIR活動においては、非常に重要であると考えています。

個人投資家と企業のGAP「エンゲージメント度合い」

このGAPを私たちは「投資家エンゲージメント度合いの違い」と捉えています。この捉え方は、様々な部分で説明がしやすく分かりやすいのではと考えています。エンゲージメントというのは、本来的な意味としては「結びつきの強さ」を表すものだと考えています。要するに、個人投資家と企業の強い結びつき度合いの距離感がGAPとして問題になってくるということです。

認知したばかりの「名前は知っている」タイミング、いわゆるエンゲージメントが低い為もう一歩距離は縮まってないという状況からスタートし、理解が深まりはじめ「投資対象としていいかもな」「もうちょっと見てみようかな」「投資のチャンスあるかな」といったことを考え始めるタイミングを経て、最終的には「応援したい」という気持ちを持ったファンになってる状態を迎えるという、個人投資家の投資に至るまでのステップがあると考えています。

重要なのは、このエンゲージメントのフェーズを意識しながら、適切なコミュニケーションを考えていく必要があるということです。